アキヒコ

(ファイナンシャルプランナー/会社員)

年間150世帯の家計相談を行っているFP(ファイナンシャルプランナー)。

MDRT COT会員。

相談内容は、家計管理・教育資金・住宅・保険・相続・資産運用など多岐にわたる。

まず、焦点となる大学資金はどの程度の費用がかかるのでしょうか。

私立大学理系は4年間で約540万円、私立大学文系は4年間で約397万円、国立大学でも4年間で約243万円、私立医科歯科系は約2,337万円かかると言われています。

※文部科学省「平成29年度私立大学に係る初年度学生納付金平均額の調査」より

さらに、大学受験のための塾の授業料が期ごとに数十万円ずつかかり、子育て世代にとっては、子供が生まれてから15-18年後にはこのような大きな支出が待ち構えています。

もちろん、国も児童手当や授業料無償化などの政策は打ち出してくれていますが、いつまでその制度が保たれるかも分かりませんので、将来は少しくらい悲観的に考えた方がいいでしょう。

自分のお金ではなく他人のお金でお金を生み出す仕組みが太陽光発電投資にはあります。

これはマンションの区分所有やアパート経営といった不動産投資と仕組みはほぼ同じです。

では、なぜ数ある投資の中で太陽光発電なのでしょうか。

それはFIT法という固定買取制度の上に成り立っている投資のため、安定しているからです。

また、物件情報を調べると分かりますが、20年間の売電シミュレーションは過去20年間のその土地の気象データを元に算出しており、発電量の多少の波はありますが、5年10年15年と長く続けていけばほぼ平均的な発電量になると考えられます。

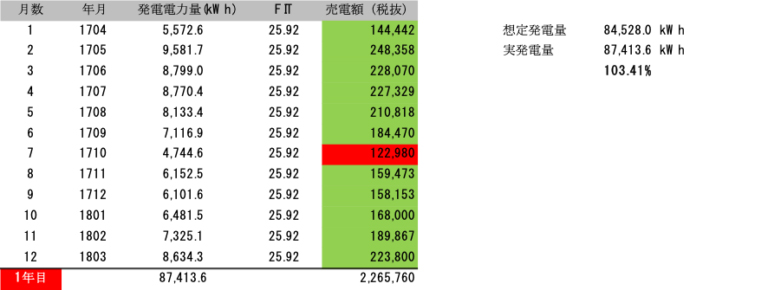

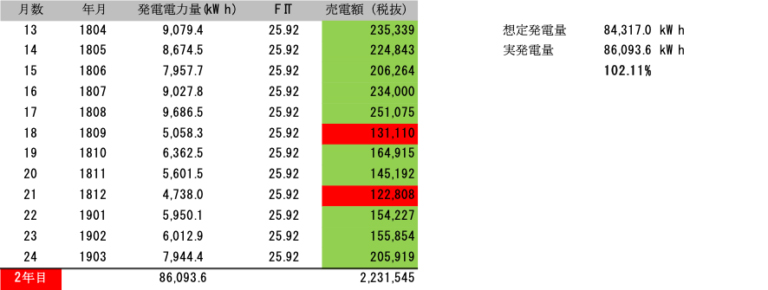

実際に購入した物件のうち1つは中古物件で約3年間経過した物件のため、過去3年間の発電量や売電金額を見ることができますが、元々の売電シミュレーションの想定発電量に対して102-103%程度を出しており、ほぼシミュレーション通りでした。

こちらが1年目(2017年4月から2018年3月まで)と2年目(2018年4月から2019年3月まで)の実績値です。

「売電額」の列の赤で塗られた月は赤字の月です。

この物件は毎月のローンの返済が131,558円のため、赤字の月もありました。

しかし、他の月で収支がプラスになっているため、赤字の月があっても気になりません。

実際、毎月は管轄の電力会社から売電額が入金され、すぐにローン会社から返済額が引き落とされていきます。

結果的に1年目は元々のシミュレーションに対して103%、2年目は102%となっており、想定以上の結果を残しています。

これは投資全般に言えることですが、「絶対」は無いということです。

この太陽光発電投資はまさに自然を相手にしますので、設置する場所の気象によるところが大きいと思います。

2011年の東日本大震災のような地震被害や、2019年の台風15号・19号被害のような風害も今後起こらないとも限りません。

では、自然災害が起きた場合はどうするのでしょうか。

いわゆる「企業総合保険」に加入し、物損の補償と休業の補償を確保します。

「企業総合保険」とは一般的には飲食店を営まれている事業主などが加入する火災保険とも言えます。

一般的な火災保険もそうですが、補償範囲は火災だけではありません。風災や雪災、水災、盗難などの補償も付けることは可能です。

もし、それらの自然災害によって太陽光パネルが壊れてしまった場合は、それを直す費用と元に戻るまでの売電収入の補填費用が出ます。

太陽光発電投資において最大のリスクと考えるのは自然災害です。

でも、それを保険でカバーできているとすればリスクは限りなくゼロにできていると考えられるでしょう。

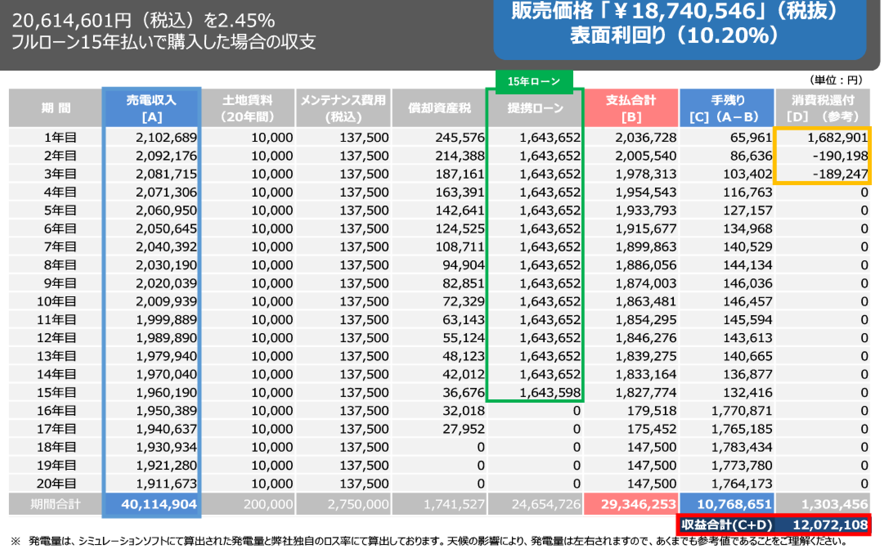

筆者が購入した物件を例に説明します。

先程の中古物件とは別に新築物件も購入しましたので、こちらで説明します。

2,061万円(税込)の物件を信販会社から15年間のフルローンを組みました。 金利は2.45%です。

少し高めですので、繰り上げ返済ができるのであれば積極的に行おうと思います。

こちらの土地は賃貸で年間1万円、メンテナンス費用は、機器のチェックや除草作業などを業者に依頼する費用で、償却資産税はパネル自体にかかる税金になります。

シミュレーションをご覧いただければ分かりますが、始めて15年間はそれほど利益が出ません。しかし、ローンの返済が終わった16年目からの5年間が凄いのです。

その5年間は毎年170万円程度の大きな不労所得が手元に残ります。

今2-3歳のお子様がいらっしゃる方が、今から始めれば、ちょうどお子様が17-18歳になる時期、つまり大学進学に資金がかかる時期に毎年170万円程度入ってくれば、そのまま大学資金に当てることが可能です。

しかも、実質的に費用負担はありません。

最後に投資の判断は個人にお任せしますが、今は太陽光発電投資がある意味で大学資金を貯める裏技だと言えます。